L’essentiel à retenir : l’irrationalité systémique, alimentée par des biais cognitifs et des superstitions culturelles, module la volatilité des marchés financiers. L’aversion aux pertes et le comportement de troupeau transforment des croyances infondées en prophéties autoréalisatrices. Ce phénomène est quantifiable : le S&P 500 enregistre historiquement une perte moyenne de 0,87 % en septembre, mois statistiquement le plus défavorable.

L’analyse de la finance comportementale révèle que l’aversion aux pertes exerce une pression psychologique deux fois plus importante qu’un gain équivalent sur l’arbitrage des investisseurs. Cette distorsion cognitive, couplée au comportement de troupeau, transforme les salles de marché en théâtres d’irrationalité où les protocoles logiques s’effacent devant des mécanismes de survie archaïques. Les opérateurs de marché ne traitent plus l’information financière de manière isolée, mais subissent des biais systématiques qui altèrent la neutralité des transactions.

Cet article propose une évaluation technique de dix croyances et superstitions marchés financiers afin de déterminer leur impact réel sur la volatilité et les volumes d’échanges. Nous allons décomposer ces phénomènes pour comprendre comment des prophéties autoréalisatrices modèlent les courbes de valorisation actuelles.

Sommaire

Superstitions marchés financiers : analyse de l’irrationalité collective

Les marchés financiers restent influencés par des biais comme l’effet janvier ou le “Sell in May”, provoquant des variations de volumes réelles. Ces croyances irrationnelles, souvent intégrées par les algorithmes, transforment de simples corrélations en prophéties autoréalisatrices basées sur l’aversion aux pertes.

Cette dynamique psychologique nécessite une étude rigoureuse des mécanismes cognitifs sous-jacents qui altèrent la perception du risque.

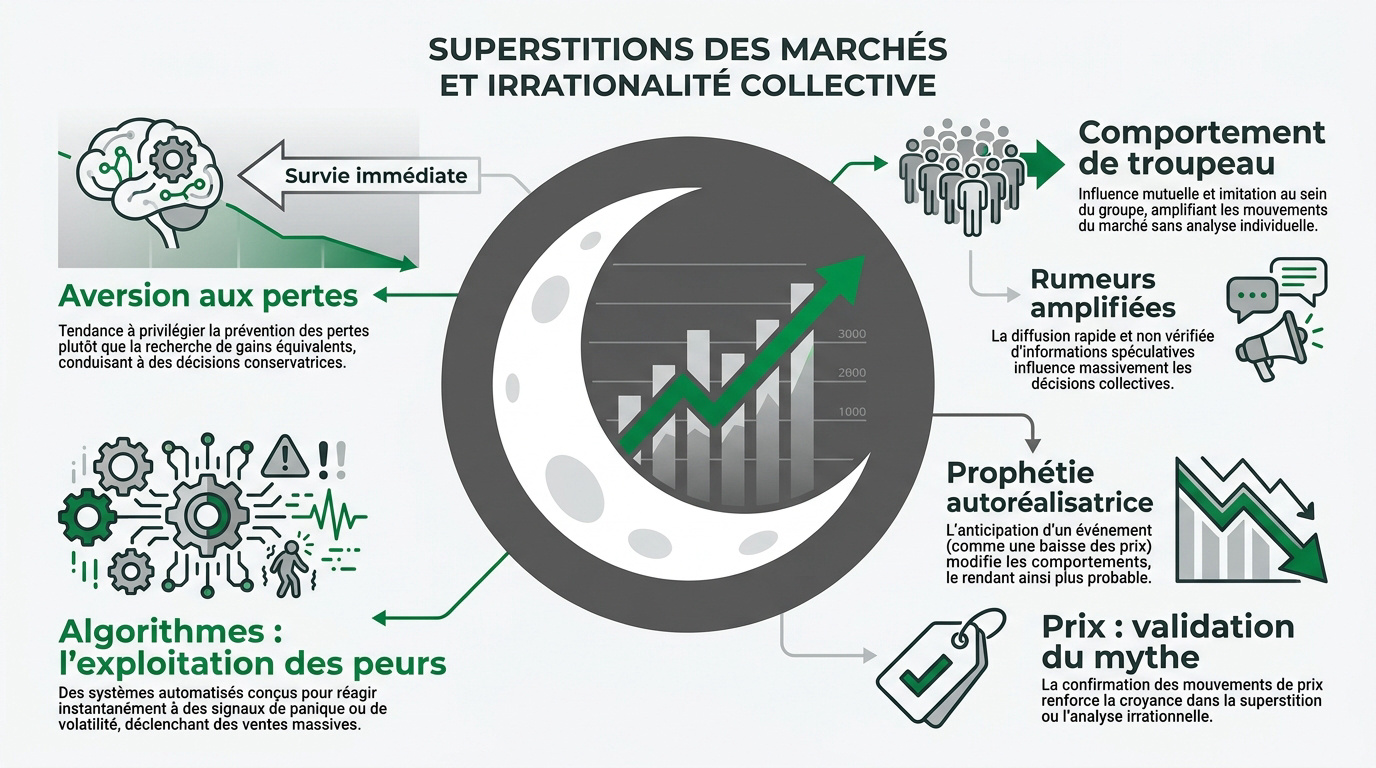

Biais cognitifs et genèse de l’irrationalité boursière

L’aversion aux pertes domine. Le cerveau privilégie la survie immédiate sur la logique froide.

Le comportement de troupeau amplifie les rumeurs. Une coïncidence devient alors une vérité boursière absolue.

L’intégration de ces schémas mentaux par les systèmes automatisés modifie désormais la structure même des échanges.

Arbitrage institutionnel des croyances collectives

Les algorithmes exploitent nos peurs irrationnelles. Ils automatisent les ventes dès qu’un signal superstitieux apparaît.

La prophétie autoréalisatrice valide le mythe par le prix. Si tout le monde vend, le cours chute réellement.

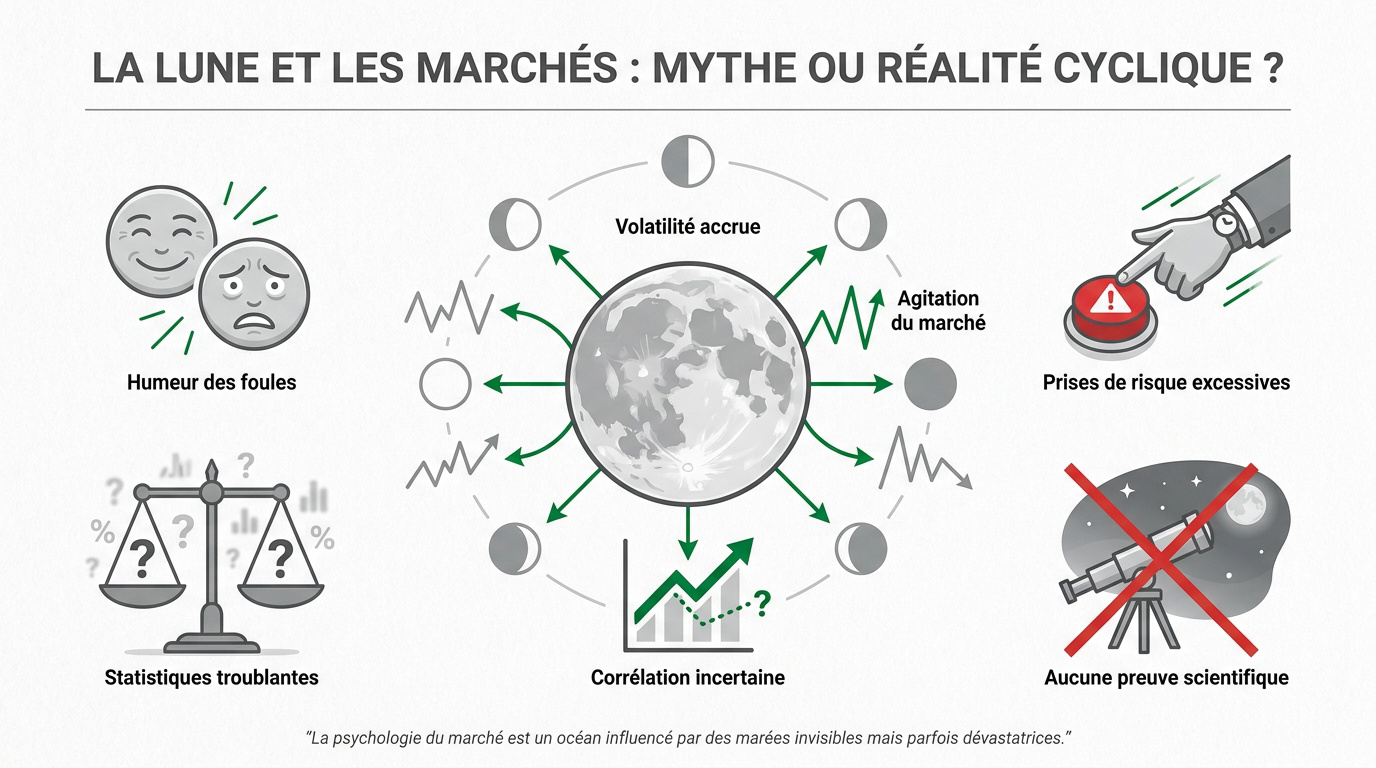

Cycles lunaires : influence des phases sur la psychologie du risque

Après avoir compris les mécanismes psychologiques globaux, penchons-nous sur l’influence céleste perçue par certains traders.

La pleine lune est souvent associée à une volatilité accrue. Certains investisseurs croient que les phases lunaires modifient l’humeur des foules. Cette croyance impacte directement les prises de risque excessives.

Les statistiques montrent parfois des corrélations troublantes. Pourtant, aucune preuve scientifique ne lie les astres aux rendements financiers.

La psychologie du marché est un océan influencé par des marées invisibles mais parfois dévastatrices.

Vendredi 13 : impact de la paraskevidécatriaphobie sur les volumes

Si la lune inquiète, le calendrier grégorien réserve aussi ses propres moments de tension collective.

La peur du vendredi 13 paralyse certains opérateurs de marché. On observe souvent une baisse notable des volumes de transactions ce jour-là. La prudence collective l’emporte sur l’opportunisme habituel. Les prix subissent alors une pression à la baisse injustifiée techniquement.

C’est un exemple typique de biais de confirmation. Les traders ne retiennent que les krachs survenus lors de ces dates spécifiques.

Adage Sell in May : évaluation de la saisonnalité boursière

Au-delà d’une seule journée, c’est parfois toute une saison qui est frappée d’ostracisme par les investisseurs.

L’adage suggère de vendre ses actions en mai pour revenir en automne. Historiquement, l’été affiche des performances souvent inférieures. Cette stratégie repose sur une observation des cycles de vacances.

Maintenir une rigueur analytique exige de considérer que vous utilisez mal le bac à légumes comme on gère un portefeuille.

Pourtant, ignorer les dividendes estivaux peut coûter cher. La rigueur bat souvent la superstition.

Rituels vestimentaires : fonction des talismans en trading

Quand les stratégies globales faillissent, certains se replient sur des objets personnels pour se rassurer.

Les traders utilisent souvent des cravates ou des chaussettes porte-bonheur. Ces rituels vestimentaires servent de rempart contre l’incertitude. Ils procurent un confort psychologique indispensable dans les moments critiques.

L’analyse des comportements révèle l’usage systématique de dispositifs matériels stabilisateurs :

- Cravates rouges pour la chance

- Montres héritées pour la sagesse

- Tasses fétiches pour la routine

Numérologie asiatique : impact des chiffres sur les valorisations

Si les objets rassurent, les nombres possèdent, dans certaines cultures, un pouvoir de marché colossal.

En Asie, le chiffre huit est synonyme de fortune immense. Les entreprises cherchent souvent à l’inclure dans leurs codes boursiers. À l’inverse, le quatre est évité car il évoque la mort.

| Chiffre | Signification | Impact boursier |

|---|---|---|

| 8 | Fortune | Hausse de demande 📈 |

| 4 | Malchance | Évitement massif 📉 |

Triple Witching Hour : instabilité liée à l’expiration des contrats

La numérologie s’efface parfois devant des rendez-vous calendaires redoutés par tous les professionnels.

L’expiration simultanée des options et contrats à terme crée une panique. On appelle cela la “Triple Witching Hour” ou heure des trois sorcières. La volatilité explose durant ces séances de fin de trimestre. Les volumes d’échanges atteignent alors des sommets souvent irrationnels.

Les traders y voient un signe de chaos imminent. Pourtant, il s’agit surtout d’un ajustement technique massif des portefeuilles.

Indicateur du Super Bowl : corrélation entre sport et indices

Parfois, l’instabilité du marché est prédite par des événements totalement étrangers à la finance, comme le sport.

Cet indicateur prédit la performance annuelle selon le gagnant du match. Si l’équipe appartient à une ligue spécifique, le marché monterait. C’est une corrélation purement fortuite mais très suivie.

Les marchés financiers, bien que perçus comme rationnels, sont profondément influencés par les émotions humaines et des superstitions variées. Cet article explore dix croyances étranges qui peuvent impacter les décisions des investisseurs et la volatilité du marché. Cette quête de sens irrationnelle illustre parfaitement ce phénomène.

La statistique s’est avérée juste pendant des décennies. Cela reste pourtant une coïncidence amusante.

Baromètre de Janvier : valeur prédictive du premier mois

Si le football américain amuse, le premier mois de l’année est pris beaucoup plus au sérieux.

La performance du S&P 500 en janvier dicterait la tendance annuelle. Un mois positif annoncerait une année de croissance solide. Les investisseurs ajustent souvent leurs positions dès le premier février.

Maintenir une lucidité nécessaire en début d’année permet d’évaluer froidement ces signaux. L’analyse rigoureuse prime sur l’instinct.

Les faits démentent régulièrement cette règle simpliste. Le hasard ne se laisse pas dompter.

Figures chartistes : interprétation mystique des structures techniques

À défaut de lire l’avenir dans le calendrier, certains le cherchent dans les formes géométriques des graphiques.

Les traders accordent une importance mystique aux figures comme la “tasse avec anse”. Ils y voient des signes infaillibles de retournement ou de continuation. Ces structures deviennent des guides spirituels pour les décisions d’achat. La géométrie remplace alors souvent l’analyse fondamentale.

La synergie entre psychologie et tracés techniques est totale.

Le graphique est un miroir où le trader projette ses propres espoirs et craintes.

Death Cross : signalétique baissière et prophéties autoréalisatrices

Parmi ces figures, une en particulier porte un nom qui glace le sang des investisseurs.

Le “Death Cross” survient quand une moyenne courte croise une longue. Ce signal est interprété comme le début d’un marché baissier majeur. La panique s’installe souvent dès l’apparition du croisement.

C’est la prophétie autoréalisatrice par excellence. La vente massive déclenchée par la peur crée la chute redoutée.

Garder la tête froide permet d’éviter ces pièges. La discipline reste l’unique rempart efficace.

L’analyse systémique démontre que l’aversion aux pertes, le mimétisme collectif et les cycles calendaires altèrent la rationalité boursière. Identifier ces superstitions sur les marchés financiers permet d’optimiser vos protocoles décisionnels face à l’irrationalité algorithmique. Agissez dès maintenant pour sécuriser vos actifs : la discipline méthodologique constitue l’unique rempart contre la volatilité émotionnelle.

FAQ

Comment l’irrationalité humaine influence-t-elle les protocoles de décision sur les marchés financiers ?

L’irrationalité des acteurs financiers résulte principalement de biais cognitifs et de protocoles de traitement de l’information sous-optimaux. Ces mécanismes altèrent la perception des données factuelles, transformant des décisions qui devraient être purement analytiques en réactions dictées par des structures psychologiques archaïques.

L’aversion aux pertes constitue un facteur de distorsion majeur : l’intensité émotionnelle d’une dépréciation est ressentie plus vivement qu’un gain équivalent. Ce phénomène induit une rétention irrationnelle d’actifs dépréciés ou le rejet d’opportunités de croissance par excès de prudence, impactant directement la volatilité globale.

Quelles sont les implications du comportement de troupeau sur la stabilité des indices ?

Le comportement de troupeau désigne l’alignement systématique des opérateurs sur les décisions de la majorité, au détriment d’une analyse fondamentale isolée. Ce processus de mimétisme collectif neutralise l’esprit critique et favorise l’émergence de bulles spéculatives par accumulation de positions unidirectionnelles.

L’adage boursier « Sell in May » conserve-t-il une validité statistique dans la finance moderne ?

L’analyse des performances historiques, notamment celle du S&P 500, démontre une érosion de la pertinence de cette stratégie au XXIe siècle. Si des segments temporels spécifiques (1960-1987) ont montré une faiblesse estivale, les données récentes indiquent que mai a affiché un rendement positif durant 12 des 13 dernières années.

L’évolution des infrastructures de marché, incluant les ETF et les fonds indiciels, a lissé les cycles saisonniers. Désormais, une sortie systématique du marché en mai peut s’avérer contre-productive, privant l’investisseur de rendements moyens observés de 1,5 % à 1,9 % durant la période estivale.

Quelle est la fonction des superstitions et de la numérologie dans la gestion du risque ?

Les superstitions agissent comme des dispositifs de réduction de l’anxiété face à l’incertitude systémique, offrant une illusion de contrôle sur des variables aléatoires. Dans certaines zones géographiques, notamment en Asie, la numérologie impacte directement les valorisations : les chiffres 6, 8 et 9 sont associés à la fortune, tandis que le 4 est activement évité.

Ces croyances ne se limitent pas à des préférences abstraites mais dictent des comportements concrets, tels que le choix des dates d’introduction en bourse ou la fixation des prix immobiliers. Elles transforment des éléments culturels en variables de marché quantifiables.

Le baromètre de janvier possède-t-il une capacité prédictive réelle pour l’année fiscale ?

Le baromètre de janvier postule que la performance du premier mois de l’année préfigure la tendance annuelle du marché. Bien que cet effet janvier soit une observation empirique récurrente, son lien de causalité avec des biais comme l’effet Dunning-Kruger reste un sujet de débat académique.

Les recherches suggèrent que ce phénomène pourrait être un artefact statistique ou résulter d’ajustements techniques liés aux bonus de fin d’année. La prudence méthodologique est de rigueur, car les faits démentent régulièrement cette règle simpliste, confirmant que le hasard demeure le facteur dominant.